안녕하세요! 5월 종합소득세 신고 시즌입니다.

세금 계산은 복잡해 보여도 사실 핵심은 딱 하나입니다.

➡️ 공제를 얼마나 잘 챙기느냐에 따라

➡️ 환급금이 수십만 원 차이 날 수 있다!

이번 글에서는 중장년층이 꼭 알아야 할 소득공제 항목과 세액공제 항목을 각각 나누어 정리해드립니다.

[1] 개념 정리

종합소득세 환급을 제대로 받으려면 소득공제와 세액공제의 차이를 명확히 이해하는 것이 가장 중요합니다.

| 구분 | 의미 | 환급 방식 |

| 소득공제 | 세금 계산 전에 소득을 줄여주는 제도 | 과세표준이 낮아져 세금이 줄어듦 |

| 세액공제 | 세금에서 일정 금액을 빼주는 제도 | 세금에서 바로 차감 (효과 큼) |

👉 세액공제가 환급 효과는 더 크지만,

👉 소득공제도 기본부터 차곡차곡 챙기면 환급 효과가 커질 수 있습니다.

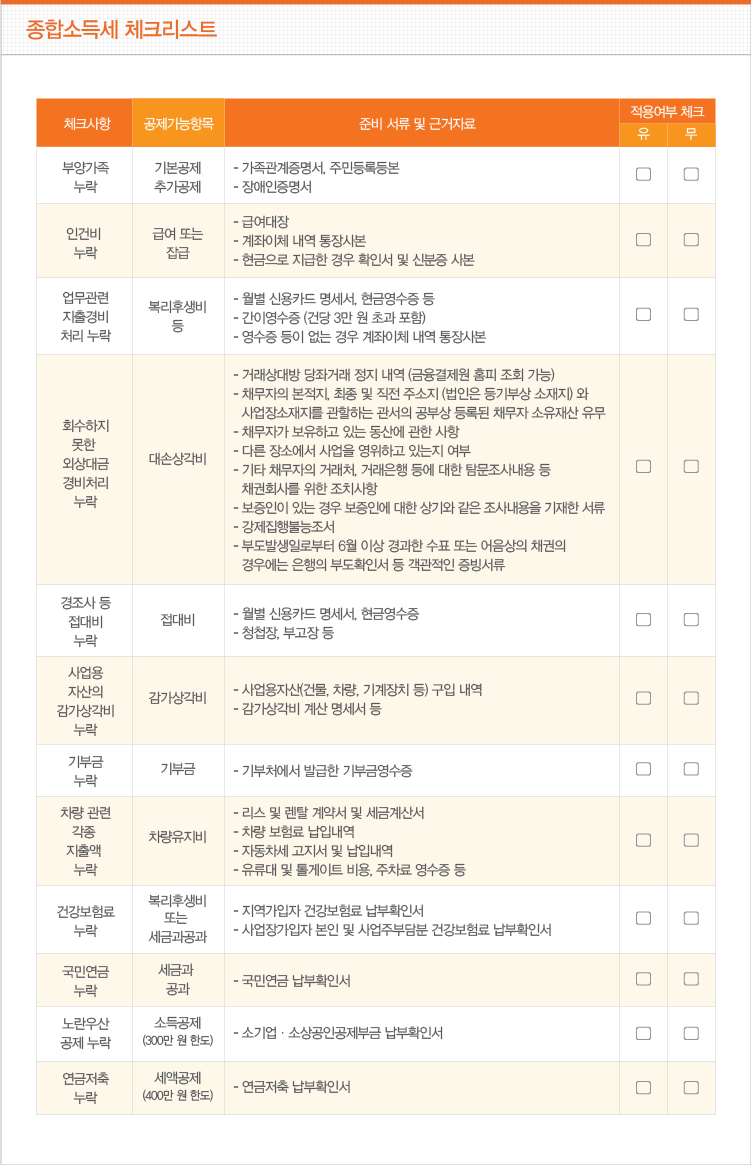

[2] 소득공제 항목 정리

세금을 계산하기 전에 내 소득 자체를 줄여주는 항목들이며 과세표준을 낮춰 결과적으로 세금을 줄이는 효과가 있습니다.

✅ 인적공제 – 가족이 많을수록 공제도 많아요

● 부양가족 1인당 150만 원 공제

● 본인, 배우자, 자녀(20세 이하), 부모(60세 이상) 등

● 가족 연소득 100만 원 이하일 때 가능

📌 예시: 부모님 두 분 부양 시 총 300만 원 소득공제 → 세금 수십만 원 줄어듦

✅ 국민연금 등 4대 보험료

● 자영업자든 직장인이든 본인이 납부한 국민연금·건강보험료 등 전액 소득공제

📌 예시: 국민연금 연간 200만 원 납부 시 전액 소득공제 → 과세표준 낮아짐

✅ 주택청약종합저축 납입액

● 총급여 7천만 원 이하일 경우, 납입액의 40%를 소득공제

● 연 최대 240만 원까지 가능

📌 예시: 60만 원 납입 시 → 24만 원 소득공제

✅ 개인연금저축 (2000년 이전 가입분)

● 연 최대 72만 원 한도로 소득공제

※ 연금저축(세액공제와는 다름)

✅ 신용카드 등 사용액 공제

● 총 급여의 25% 초과 사용분에 대해 소득공제

● 공제율:

- 신용카드 15%,

- 체크카드·현금영수증 30%,

- 대중교통·전통시장 40%

● 최대 300만 원까지 공제

📌 예시: 전통시장 100만 원 사용 → 40만 원 소득공제

[3] 세액공제 항목 정리

이미 계산된 세금에서 일정 금액을 직접 빼주는 방식으로 소득공제보다 즉각적인 환급효과가 큽니다.

✅ 연금저축 · IRP 세액공제

● 세액공제율: 16.5% (총급여 5,500만 원 이하자 기준)

● 공제한도:

- 연금저축: 400만 원

- IRP 포함 시 합산 700만 원까지 가능

📌 예시: 700만 원 불입 시 → 최대 115만 원 세금 환급

✅ 의료비 세액공제

● 총소득의 3% 초과 의료비에 대해 15% 세액공제

● 대상: 본인, 배우자, 부양가족의 병원비, 약값, 건강검진 등

● 장애인 의료비는 전액 공제

📌 예시: 임플란트로 300만 원 사용 → 약 40만 원 환급

✅ 교육비 세액공제

● 대상: 본인 또는 부양가족의 교육비

● 공제율: 15%

● 적용 예: 초중고·대학교 등록금, 사이버대학, 학원비, 직업훈련비 등

📌 예시: 본인 사이버대 등록금 200만 원 → 30만 원 환급

✅ 기부금 세액공제

● 기부금 2천만 원 이하: 15% 공제

● 초과 금액: 30% 공제

● 대상: 종교단체, 복지단체, 정치기부금 등

📌 예시: 복지단체 기부 100만 원 → 15만 원 환급

✅ 보험료 세액공제 (보장성 보험)

● 본인·부양가족 명의 보장성 보험료

● 연 100만 원 한도, 공제율 12%

📌 예시: 보험료 80만 원 → 9.6만 원 환급

✅ 월세 세액공제

● 총급여 7천만 원 이하 무주택 세대주

● 공제율: 10~15%, 한도 750만 원

● 임대차계약서, 전입신고 필요

📌 예시: 월세 50만 원 x 12개월 = 600만 원 → 약 75만 원 환급

공제 항목 요약표 한눈에 보기

놓치기 쉬운 공제 항목까지 한눈에 볼 수 있도록 정리한 표입니다. 신고 전 이 표를 보며 누락된 공제가 없는지 꼭 확인해보세요.

| 구분 | 항목 | 환급 최대 효과 |

| 소득공제 | 인적공제 | 가족 1인당 150만 원 소득 차감 |

| 국민연금 등 보험료 | 전액 공제 | |

| 주택청약종합저축 | 연 240만 원 | |

| 신용카드 등 사용액 | 최대 300만 원 | |

| 세액공제 | 연금저축/IRP | 최대 115만 원 환급 |

| 의료비 | 초과분의 15% | |

| 교육비 | 15% | |

| 기부금 | 15~30% | |

| 보험료 | 최대 12만원 | |

| 월세 | 최대 75만원 |

💡 실전 팁: 환급 많이 받으려면?

✔ 홈택스 간소화 자료 자동 불러오기로 의료비·보험료 누락 없이 신고

✔ 공제 항목은 누락하면 끝, 신고 때만 적용 가능

✔ “내가 받는 연금/보험/기부/교육비 지출”은 꼭 따로 정리해두기

소득공제는 기본, 세액공제는 필수!

이 두 가지를 잘 구분하고 꼼꼼히 챙겨야 내 통장에 돈이 들어옵니다.

5월 종소세 신고, 어렵게 느껴지셨다면 이 글을 체크리스트처럼 하나씩 확인해보세요.

중장년층에게 유리한 항목들도 많으니, 절대 놓치지 마시고 꼭 챙기세요!